扫一扫进入报价小程序

扫一扫进入报价小程序

1.PC 市场篇

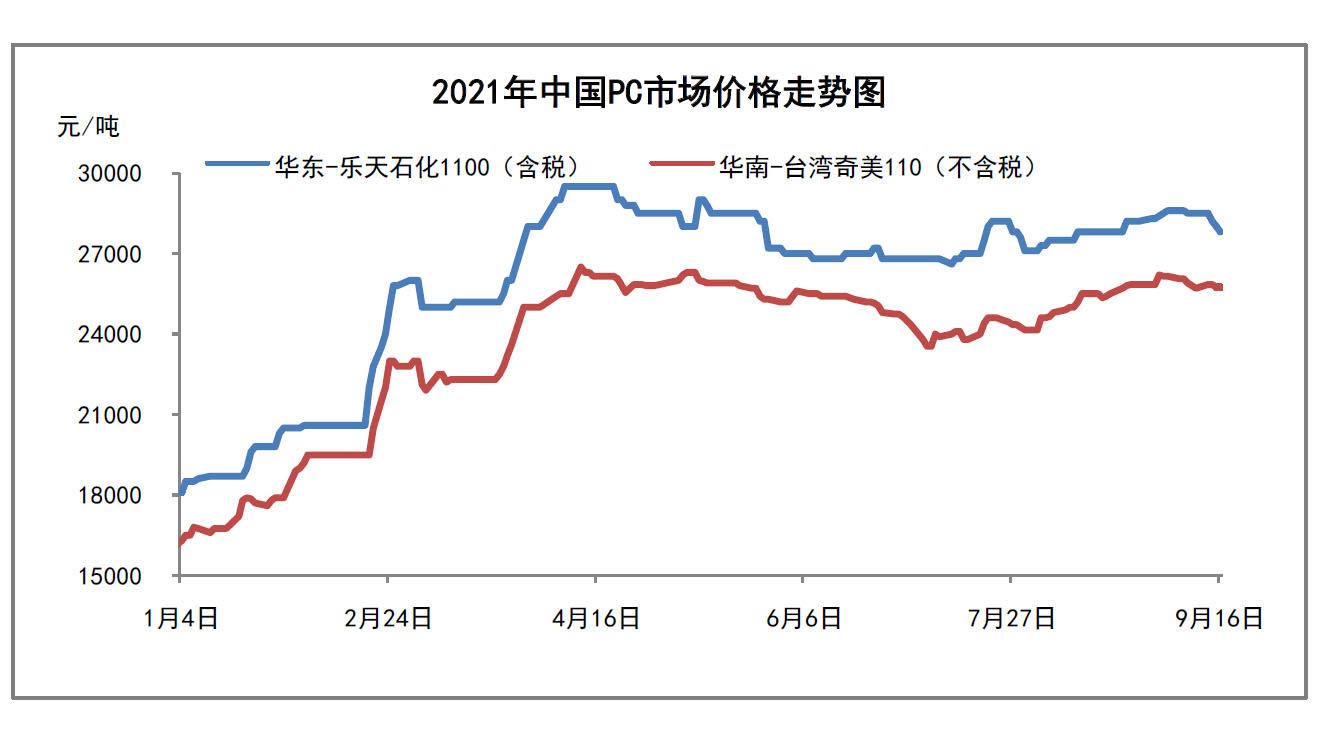

1.1 本周国内 PC 市场分析

本周国内PC市场报盘重心走低。分区域来看,华东市场小幅走跌,各主流牌号跌幅在300-700元/吨;华南市场偏弱震荡,各主流牌号跌幅在150-350元/吨。周内,原料双酚A报盘持续走空,生产企业出厂报盘多跟随下跌,成本面支撑进一步走弱。虽进入“金九”之际,但下游终端需求跟进未达预期,贸易商整体出货仍显迟缓,加之成本走低的影响,业者对于后市的信心不足,报盘难以高位持坚,多小幅走跌。下游受买涨不买跌的心态影响,接盘备货意向欠佳,市场交投更显疲弱。贸易商操盘显谨慎,实盘一单一谈为主,实盘商谈存小幅让利空间。截止今日,华东注塑级中低端商谈参考27300-29000元/吨(含税),华南注塑级中低端商谈参考25300-25900元/吨(不含税)。华东地区:华东PC市场小幅走跌,各主流牌号跌幅在300-700元/吨。伴随原料双酚A报盘的走空,加之市场交投面的欠佳,贸易商操盘难以高位持坚,报盘重心回落。截止今日,华东注塑级中低端商谈参考27300-29000元/吨(含税)。 华南地区:华南PC市场偏弱震荡,各主流牌号跌幅在150-350元/吨。原料双酚A的重心走低,市场报盘随之跟跌,部分贸易商更有节前减仓的意向。贸易商操盘多显谨慎,多依据各牌号情况调整报盘,实盘侧重于商谈。截止今日,华南注塑级中低端商谈参考25300-25900元/吨(不含税)。

1.2 本周国际PC市场分析

本周PC美金报盘多持稳。截止目前,进口料美金盘参考3600-4050美元/吨。美金盘高位运行,但PC下游终端工厂需求有限,以及现价格处于一个相对高位,代理商基于期货的时间性以及后市行情的风险性,接盘意向较弱,多小单建仓,维持老客户为主。 本周期人民币兑美元汇率在6.43-6.45区间震荡,短期PC进口料结算成本压力较低。台化出光PC装置计划于9月份初停车检修,检修一个月。

2.PC供应篇

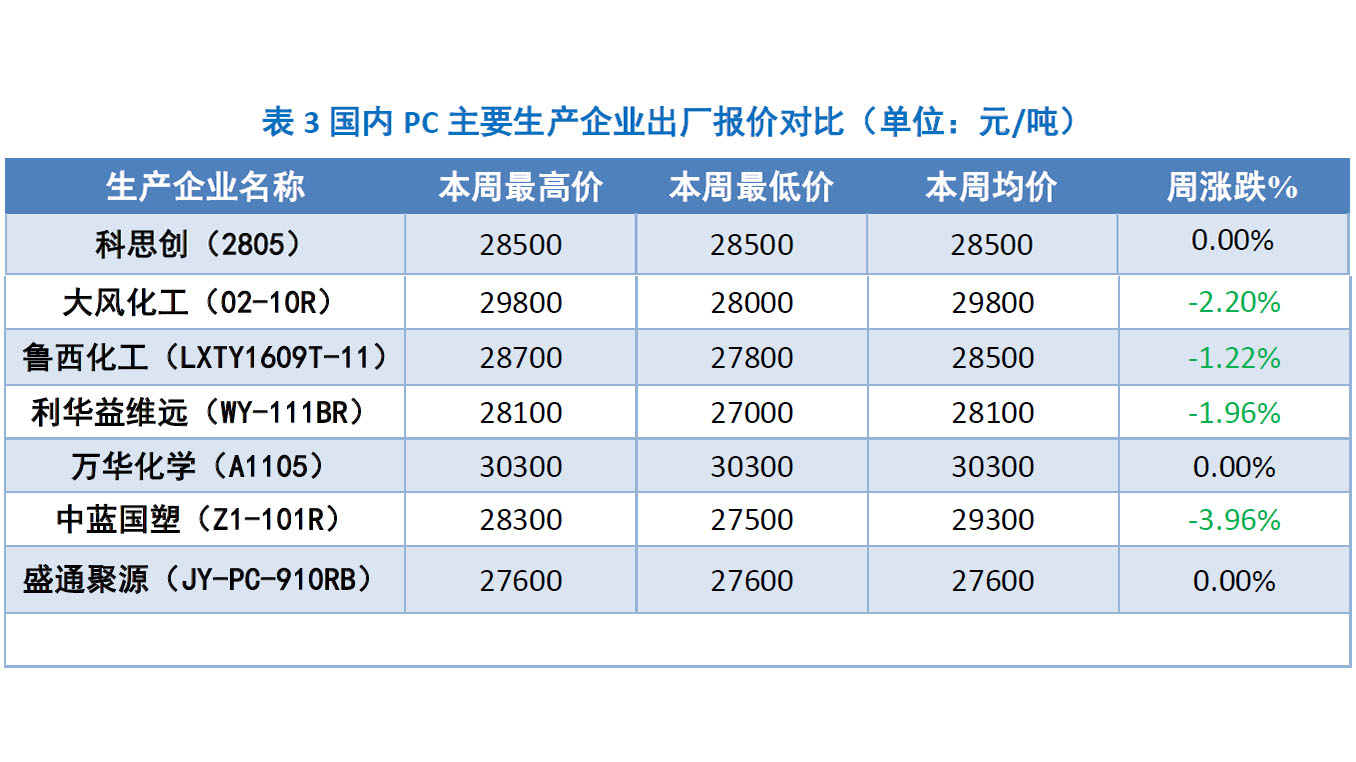

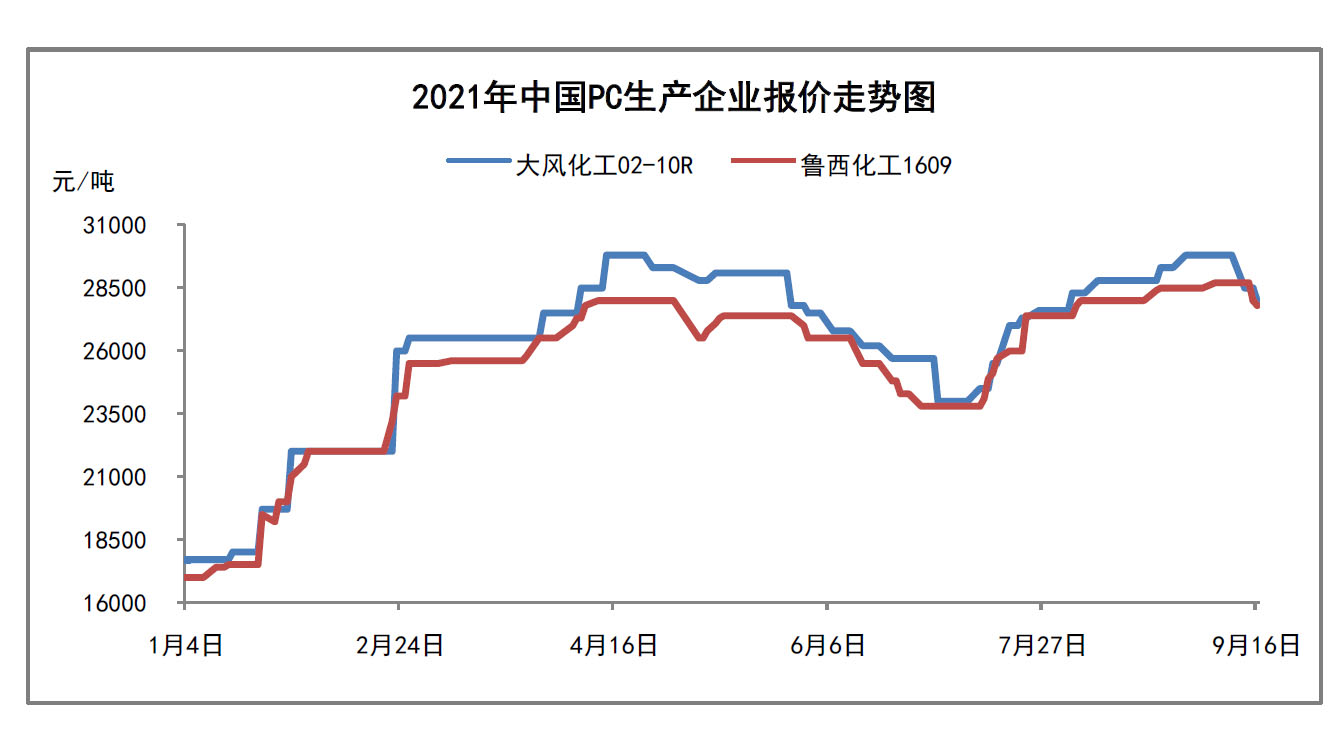

2.1 本周国内PC主要企业价格分析

本周国内PC生产企业报盘重心走空。大风化工出厂报盘两度下调报28000元/吨;鲁西化工数度下调报27800元/吨;利华益维远出厂报盘低至27000元/吨;中蓝国塑出厂报盘下调报27500元/吨。原料双酚A报盘走低,利好面的支撑走弱,加之下游终端跟进欠佳,市场整体交投明显疲弱,厂家报盘虽处于倒挂状态,但难以持坚运行,报盘重心有所走低。后续伴随原料双酚A的持续走空,出厂报盘仍存下调的预期。

2.2 本周国内PC生产企业供应分析

本周国内PC生产企业装置开工负荷均偏低。万华化学20万吨/年PC装置于7月10日停车检修,计划检修至9月中旬;浙石化26万吨/年PC装置现稳定运行,整体开工在5成左右;利华益维远13万吨/年PC装置整体开工在75%;中石化三菱6万吨/年PC装置单线运行;甘宁石化7万吨/年PC装置已于2020年3月12日停车,现暂未开车。

3.PC需求篇

3.1 国内PC主要下游消费市场分析

8月,汽车产销分别完成172.5万辆和179.9万辆,环比分别下降7.4%和3.5%,同比分别下降18.7%和17.8%,降幅比7月分别扩大3.2和5.9个百分点。与2019年同期相比,产销同比分别下降13.4%和8.2%,产销增速均由正转负,且降幅较大。从2019、2020各月销量来看,9-12月的销量水平明显高于前几个月,说明市场需求环比将有所增加,叠加芯片供应紧张的问题,企业生产未来压力仍然很大。 1-8月,汽车产销分别完成1616.6万辆和1655.6万辆,同比分别增长11.9%和13.7%,增幅比1-7月继续回落5.3和5.6个百分点。与2019年同期相比,产销同比分别增长1.3%和2.7%,产销量增幅比1-7月分别回落2.1和1.5个百分点。